Хуучирсан мэдээ/ 11 сарын 22, 2021

Богд банкны IPO-г тоймлох нь

А.Баттүвшин

11 сарын 22, 2021

11 сарын 22, 2021

Бямба гарагийн амралтын өдрийн мэнд ээ.

Ээлжит тусгай дугаартаа банкны салбарын реформыг эхлүүлж буй Богд банкны IPO-ын талаар бэлтгэн уншигч та бүхэндээ хүргэж байна.

Монголбанкнаас гаргасан тушаалын дагуу одоогоос 8 сарын дараа манай улсын том банкууд нээлттэй хувьцаат компани болох учиртай. Тэгвэл энэ дугаараас та Богд банкны IPO-д оролцох эсэхээ, мөн ер нь банканд хөрөнгө оруулахад юуг мэдэх, анхаарах ёстойг ойлгож авна аа.

1. БАНКНЫ РЕФОРМ ЭХЭЛЛЭЭ

Банкны салбар үүссэнээс хойших 30 жилийн хугацаанд дийлэнх банкнууд хэт төвлөрөлтэй буюу 3 хүртэлх тооны хувьцаа эзэмшигч 90-ээс дээш хувийг эзэмшсээр ирсэн. Энэхүү хэт төвлөрөл нь санхүүгийн салбарын хөгжил, тогтвортой байдал, эрсдэлд сөргөөр нөлөөлөх тул “Банкны тухай хууль”-д нэмэлт өөрчлөлт оруулахаар болж, системийн том банкнууд IPO хийж нээлттэй банк болох, 1 хувьцаа эзэмшигч банкны хувьцааны 20-оос дээш хувийг эзэмшиж болохгүй гэдэг заалтуудыг оруулж ирсэн билээ.

Улмаар банкнууд ирэх зун гэхэд IPO-р дамжуулан ₮500-₮600 тэрбумыг татан төвлөрүүлэхээр төлөвлөөд буй. Харин Богд банк заавал IPO хийж олон нийтийн хувьцаат компани болох шаардлагагүй. Гэвч айлын бага нь адтай гэгчээр, хамгийн отгон банк нь реформыг эхлүүлж, бусдаасаа түрүүлэн алхаж байна.

Богд банкны тухай

Богд банк бол 2014 онд Бодь Капитал болон Богд Капитал Инвесмент хэмээх 2 компанийн ₮50 тэрбумын хөрөнгө оруулалттай байгуулагдсан Монголын хамгийн залуу банк билээ. Үйл ажиллагаа нь 2015 оноос эхэлж, 15 харилцагчтай гараагаа эхлүүлж байжээ. Тэд анхнаасаа л орчин үеийн шинэлэг технологийг банкны салбарт нийлүүлэх зорилготой байсан ба үйл ажиллагаагаа эхлүүлсэн 2015 ондоо интернет банкны үйлчилгээгээ нэвтрүүлж чадсан байна. Ийнхүү өдгөө харилцагчдын тоо аль хэдийн 54 мянга болж, нийт хөрөнгийн хэмжээ ₮295.5 тэрбумд хүрчээ.

Тоогоор илэрхийлбэл:

- Ажилчдын тоо: 172

- Салбарын тоо: 9 биет, 1 тооцооны касс, 1 цахим

- Картын тоо: 8,988

- Пос машины тоо: 255

- Мобайл банкаар авч болох үйлчилгээний тоо: 15

Менежментийн баг

Богд банкны ТУЗ-ийн 7 гишүүний 6 нь санхүүгийн мэргэжилтэй ба багадаа 15 жил ажилласан туршлагатай ажээ. Удирдлагын багийн хувьд нийт 14 хүнээс бүрдсэн баг ажилладаг байна.

- ТУЗ-ийн дарга Л.Болдхуяг: Унгар болон Герман улсад боловсрол эзэмшиж, 1996 оноос хойш Монголын томоохон санхүүгийн байгууллагууд болох Голомт банк, Бодь даатгал компаниудад ТУЗ-д ажиллаж иржээ.

- Гүйцэтгэх захирал Г.Саруул: Тэрээр анх үүсгэн байгуулагдсанаас хойш гүйцэтгэх захирлын албан тушаалыг хашиж буй бөгөөд Америкт суралцаж, ажиллахаас гадна Сангийн яаманд зөвлөх, МХБ-ийн тэргүүн дэд захирал зэрэг албыг хашиж байсан туршлагатай юм.

- Power move: ХХБ-д 24 жил ажиллаж, гүйцэтгэх захирлын орлогч хийж байсан Б.Баярмааг удирдлагын багтаа элсүүлж чадсан нь том зургаараа маш том нөлөөтэй алхам болжээ.

2. БАНКНЫ БИЗНЕС

Монголын банкны салбарын хөгжил

Банкны түүхийг сөхвөл 1924 онд Монгол, ЗХУ 2 улсын хувь нийлүүлсэн хөрөнгөөр Худалдаа Аж Үйлдвэрийн Банкийг 18 Орос мэргэжилтэн, 4 Монгол ажилтантай эхэлж банкны салбарын эхлэлийг тавьж байсан юм. Харин 1991 онд “Банкны тухай хууль” батлагдаж, 2 шатлалт банкны үүсэл тавигдсан түүхтэй.

Үүнээс хойш нийт 31 банк байгуулагдсан ч 17 нь төлбөрийн чадваргүй болж, дампуурсан юм. Олон бэрхшээл, хүндрэлүүдийг туулсан хэдий ч банкны салбар хамгийн хурдтай хөгжиж буй салбаруудын нэг гэдгийг хэн ч үгүйсгэхгүй байх аа. Өдгөө салбарын нийт хөрөнгийн хэмжээ ₮39.6 их наядад хүрч, манай улсын ДНБ-тэй тэнцэхүйц болсон байна. Нийт салбарын нөхцөл байдлыг энэ оны II улирлын байдлаар харвал:

- Салбарын тоо: 1,391

- Идэвхтэй ашиглагдаж буй картын тоо: 2.1 сая

- Ажилчдын тоо: 15,868

- Санхүүгийн салбарт эзлэх хувь: 87%

- Зээлийн хэмжээ: ₮19.6 их наяд

- Хадгаламжийн хэмжээ: ₮18.6 их наяд

Банкны бизнес: өнгөрсөн, одоо, ирээдүй

Бүх л юм хөгжиж, дэвшиж, хувьсаж байдаг хойно банкны салбар ч дэлхий даяар өөрчлөгдсөөр л байна. Товч дурандвал:

- Уламжлалт банк ба өнгөрсөн: Хүн төрөлхтөн бид алт болон бусад таваарыг мөнгөний оронд ашиглаж эхэлснээс банкны хэрэгцээ үүссэн билээ. Тухайн таваарыг найдвартай хадгалах, бүртгэх гэдэг тэдний хамгийн эхний үйлчилгээнүүд байсан юм. Харин бид мөнгө гэдэг зүйлтэй танилцсанаас хойш мөнгийг зүгээр банканд хадгалж байхаар, хэрэгтэй хүнд нь хэрэглүүлж зээлж болох юм байна гэдгээс банкны гол үйлчилгээнүүд болох хадгаламж болон зээл үүсжээ.

- Дижитал банк ба одоо: Ийнхүү зах зээл дээр мөнгө эргэлдэж байгаа л хойно түүнийг тойрсон олон хэрэгцээ шаардлага бидэнд үүссэн ба тэр бүхнийг банкны үйлчилгээ шийдэж ирсэн билээ. Жишээ нь, төлбөр төлөх, олон улсын гүйлгээ хийх, валют солих, гээд бичээд байвал дуусахааргүй их үйлчилгээг бид банкнаас авдаг. Харин техник технологи хөгжихийн хэрээр энэ үйлчилгээнүүд бүгд цахим хэлбэрт шилжиж, бэлэн мөнгө гэдэг зүйл өөрийн эрхгүй хэрэглээнээс шахагдаж эхэллээ. Монголд л гэхэд 2017 онд бэлэн бус гүйлгээ нийт гүйлгээний 74%-ийг эзэлж байсан бол 2021 оны II улирлаар 88%-ийг эзлэх болжээ. Өөрөөр хэлбэл дижитал банкны эрин үе ажээ.

- Дижитал мөнгө ба ирээдүй: Харин технологийн хөгжлийн хурдныг хэлэх үү, уламжлалт банкнууд дижитал банкинд шилжилт хийж дуусаагүй байтал дараагийн зүйл аль хэдийн хаалга тогшоод эхэлжээ. Энэ нь яах аргагүй төв банкны дижитал мөнгө билээ. Дэлхий даяар блокчейн, криптовалют ид эрчээ авч буй энэ үед төв банкууд ч гэсэн өөрсдийн цахим мөнгийг эхнээсээ гаргаад эхэлсэн. Гэхдээ энэ өөрчлөлт арилжааны банкнуудад тийм ч сайхан зүйл биш байж магадгүй ажээ. Мэдээж юм гэдэг хувьсаж, хөгжиж байдаг хойно ирээдүйд банкнуудад төв банкны цахим мөнгөтэй, дижитал мөн метаверс ертөнцөд хэрхэн дасан зохицож хөгжих нь маш сонирхолтой асуудал юм даа.

Ирээдүйн зах зээл, өрсөлдөөнд аль банк нь илүү хурдан дасан зохицож, хөгжиж чадах вэ гэдгийг бодох нь хөрөнгө оруулагч таны анхаарах ёстой зүйл юм шүү.

Богд банкны онцлог

Манайд одоогоор нийт 11 банк үйл ажиллагаа явуулдаг ба үүний 3 нь ₮5 их наядаас дээш хөрөнгөтэй бол 2 нь ₮3 их наядаас дээш, үлдсэн 6 нь ₮1 их наядаас бага хөрөнгөтэй банкуудын ангилалд багтах юм.

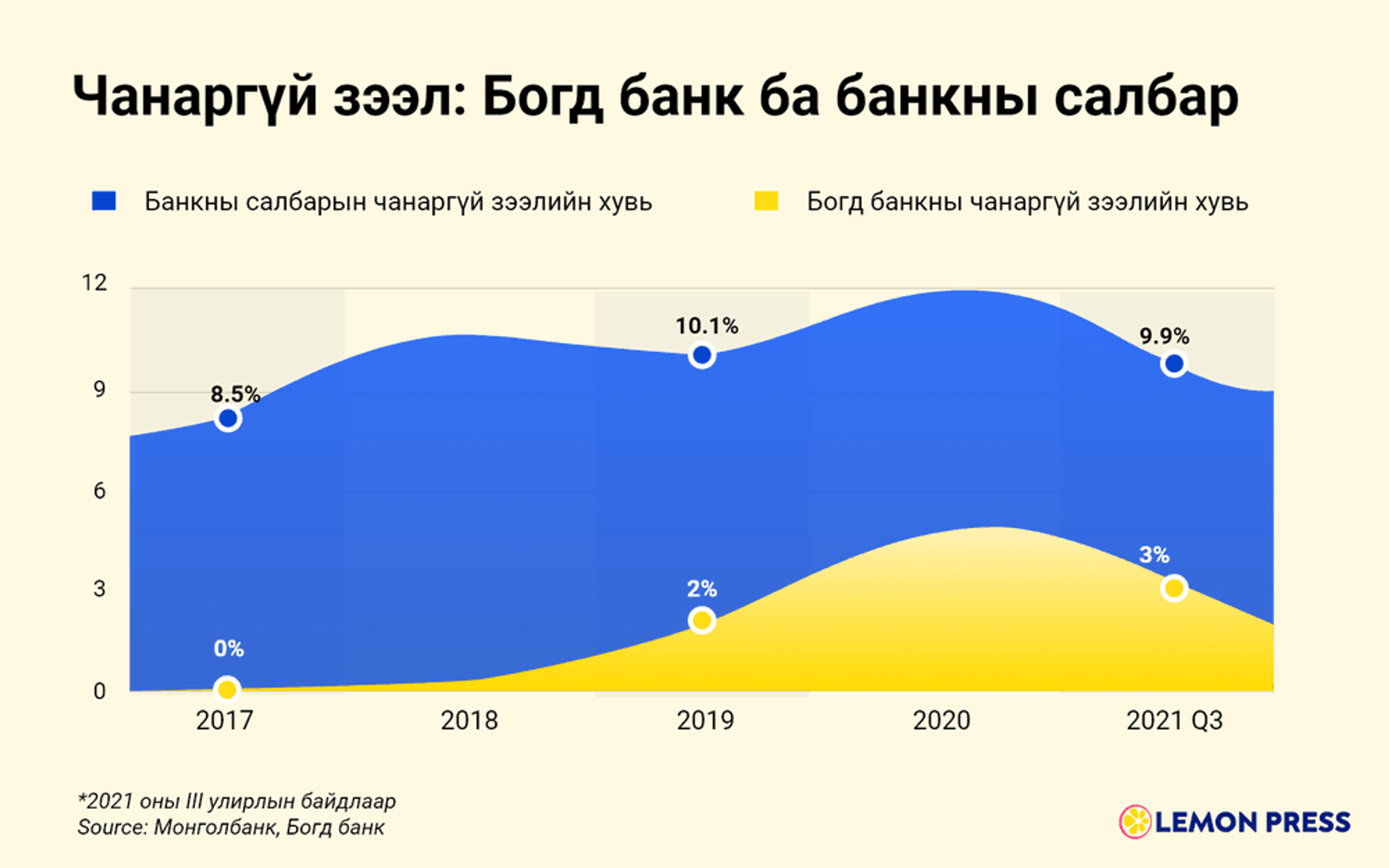

Богд банк хөрөнгийн хэмжээгээр 9-р байранд жагсдаг буюу 2021 оны III улирлаар ₮295.5 тэрбум хөрөнгөтэй. Гэвч Богдын чанаргүй зээлийн түвшин нь Монголын бусад банкнуудтай харьцуулбал маш бага буюу олон улсын банкнуудын түвшинтэй дүйцдэг юм. Жишээ нь, энэ оны III улирлаар ₮138 тэрбум зээлийн чанаргүй зээлийн эзлэх хувь 3% байгаа нь банкны салбарын дунджаас даруй 6.9 нэгжээр бага дүн билээ.

Бизнесийн стратеги

- Дижитал банк: Богд банк шинээр салбар нэгж байгуулж, ATM байршуулах бус энэхүү хөрөнгө оруулалтад ашиглах байсан хөрөнгийг цахим болон мобайл банкны үйлчилгээгээ сайжруулахад зориулах юм. Тэдний нийт харилцагчдын 80% нь дижитал банкаар бүх үйлчилгээгээ авдаг болжээ.

- Стратегийн түншлэл: Мөн тэд одоогоор Дархан, Эрдэнэт хотод нийт 6 салбартай бол энэ онд 21 аймагт салбар нэгжээ бий болгохоор төлөвлөсөн. Гэхдээ үүнийг шинэ салбар нээх бус стратегийн түншлэл байгууллагуудтай хамтран хийх гэнэ. Тухайлбал, Монгол Шуудан болон Бодь Даатгалын хөдөө орон нутаг дахь салбаруудаар дамжуулж, өөрсдийн үйлчилгээгээ борлуулах ажээ.

- Бизнесийн сегмент: Түүнчлэн зөвхөн зээлийн үйлчилгээнд төвлөрөх бус, өөр олон орлогын эх үүсвэртэй болж, үйлчилгээний шимтгэлийн орлогоо нэмэгдүүлэх бодлогыг барьж байгаа юм. Мөн иргэд болон жижиг дунд бизнес эрхлэгч гэсэн 2 сегментэд тулгуурлаж энэхүү 2 сегментээс олох орлогыг тэнцвэржүүлэн ажиллах ажээ.

Санал болгож буй үйлчилгээнүүд

Тэд дээрх стратегийн дагуу ажилласнаар банкны зардлыг хэмнэж, тухайн хэмнэсэн зардлыг харилцагчдадаа бусад банканд байхгүй шинэлэг бүтээгдэхүүнийг хүргэхэд зарцуулах боломжтой болжээ. Тухайлбал, ₮1.5 саяар хадгаламж байршуулсан бол ямар ч банкны ATM ашигласан бай шимтгэлийг Богд банк хариуцах ба банк хоорондын гүйлгээний шимтгэлийг ч мөн хариуцдаг аж.

Зөвхөн Богд банкнаас санал болгодог үйлчилгээнүүд:

- B-point лояалти: Анхны банкны урамшууллын оноо ба банкны үйлчилгээг авах болгонд урамшуулал оноо цуглуулах ажээ. Цуглуулсан оноогоороо зээлээ төлөх, бусдад шилжүүлэх, кредит карт захиалах зэргээр ашиглаж болдог ба нийт харилцагчдын 74% нь хамрагдах болжээ.

- Багцын үйлчилгээ: Уг багцын хэрэглэгч болсноор банкны хэрэглэгч бүрийн өөрийн мэдэлгүй гаргадаг зардлуудыг хэмнэх боломж олдох юм. Жишээлбэл, банк хоорондын шимтгэл төлөхгүй байх, бусад банкны ATM-ээс бэлэн мөнгө авахад шимтгэл төлөхгүй зэрэг өөр ямар ч банкны хувьд санал болгодоггүй үйлчилгээг эдлэх боломжтой ажээ.

3. IPO

Богд банк үүсгэн байгуулагдсан цагаасаа олон нийтэд нээлттэй банк болно хэмээн зорьж ажиллажээ. Ийнхүү өөрсдийн 20%-иа олон нийтэд санал болгож, 10 хоногийн дараагаас МХБ дээр анхдагч зах зээлийн арилжаагаа эхлэх юм.

Тэд IPO-оор ₮31.75 тэрбумыг босгож, дижитал банк болгох зорилгоо улам өргөжүүлэхээр төлөвлөж байгаа ажээ. Мөн татан төвлөрүүлэх хөрөнгийн 70% буюу ₮22.2 тэрбумыг стратегийн хөрөнгө оруулагчдаас, 30% буюу ₮9.5 тэрбумыг олон нийтээс татах төлөвлөгөөтэй. Стратегийн хөрөнгө оруулагчдын хувьд ₮500 саяас дээш хөрөнгө оруулалт хийх ба дор хаяж 6 сар хөрөнгө оруулалтаа зарахгүй байх ёстой ажээ.

- Зарцуулалт: Ийнхүү нийт татан төвлөрүүлсэн хөрөнгийн 40%-ийн технологийн хөрөнгө оруулалт, 30%-ийг бүтээгдэхүүний хөгжүүлэлт, 30%-ийг борлуулалтын сувгийн сайжруулалтад зарцуулах юм.

Зарцуулал

IPO-ийн онцлогуудаас дурдвал:

- Үнэ тогтворжуулах хөтөлбөр: Банкны хувьцаа арилжаалагдаж эхэлснээс хойш 1 сарын хугацаанд үнэ тогтворжуулах ажлыг анддеррайтер болох MICC ҮЦК хариуцах аж.

- ESOP хөтөлбөр: Энэ онд банкны хувьцааны 1%-ийг ажилчдадаа олгоно.

Санхүүгийн гол үзүүлэлтүүд

Гол 3 үзүүлэлт

- Зээл: 2020 оны байдлаар зээлийн хэмжээ ₮101.3 тэрбумд хүрсэн ба 72.6%-ийг бизнесийн зээл, 14.1%-ийг хэрэглээний зээл, 7.3%-ийг орон сууцны зээл эзэлж байна. Мөн нийт хөрөнгийн 45%-ийг зээл эзэлж байгаа бол эх үүсвэрийн талаасаа нийт хөрөнгийн 36%-ийг хадгаламжаар татжээ. Банкны хувьд энэхүү харьцааг ирэх жилүүдэд 60-65% дээр барих төлөвлөгөөтэй байгаа аж.

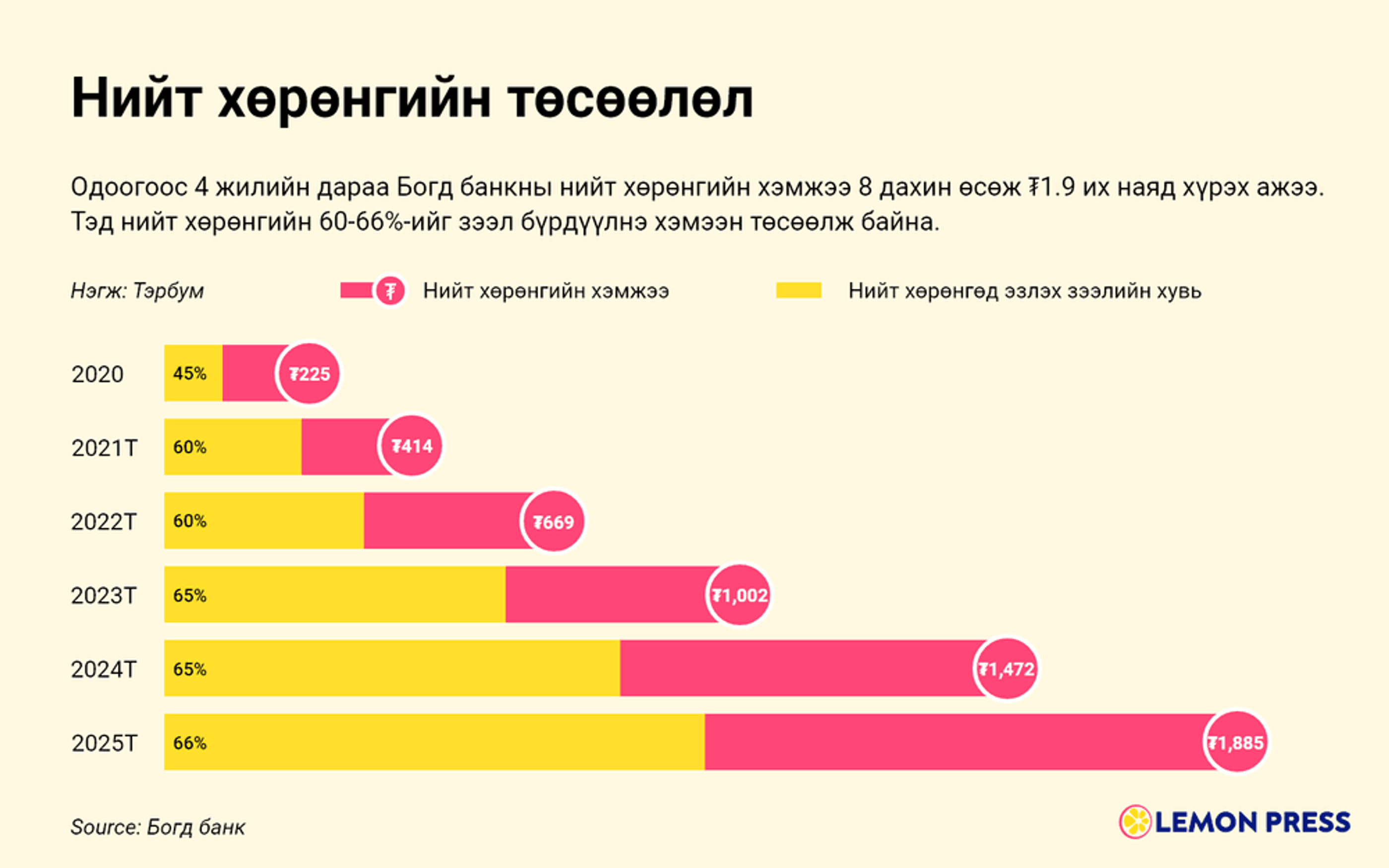

- Орлогын бүтэц: Богд банк 2020 онд нийт ₮14.8 тэрбумын орлого олсон ба үүний 85%-ийг хүүгийн орлого, 15%-ийг хураамж шимтгэл болон арилжааны орлого бүрдүүлжээ. Мөн тус онд ₮5.6 тэрбумын цэвэр ашигтай ажилласан ба энэ оны эхний 3 улирлаар ашгийн хэмжээ ₮8.3 тэрбумд хүрсэн байна. Өнгөрсөн жилүүдэд банкны ашиг жил бүр тогтмол өсөлттэй байсан ба өмнөх жилээсээ дунджаар 1.5 дахин өсөж иржээ. 2025 онд хүүгийн цэвэр орлого дунджаар 52.4% өсөж, ₮177 тэрбумд хүрэх бол цэвэр ашиг жилд дунджаар 34.2% өсөж ₮30.2 тэрбумд хүрэх юм.

- Хөрөнгийн хүрэлцээ: Монголбанкнаас 1-р зэрэглэлийн өөрийн хөрөнгийн хүрэлцээг 9% байх шаардлагыг тавьдаг бол Богд банк 17.5%-иас дээш байлгахыг зорьдог ба 2020 оны байдлаар 46.24% байсан аж. Банкны салбарт өөрийн хөрөнгийн хүрэлцээг чухалчилдаг ба өндөр байх тусам тэр хэмжээгээр эрсдэл өртөх магадлал нь буурах билээ.

Уламжлалт банкны санал болгодоггүй үйлчилгээ

Харилцагчдадаа 1 удаа л үйлчилгээ үзүүлээд зогсох бус насан туршид нь санхүүгийн бүхий л үйлчилгээг үзүүлэх зорилгоор хөрөнгийн зах зээлийн үйлчилгээнүүдээс нэвтрүүлж эхлэх төлөвлөгөөтэй байгаа юм. Тухайлбал, хөрөнгө оруулалтын сан, хувийн тэтгэврийн сан, брокер, кастодиан банкны үйлчилгээг нэвтрүүлэхээр зорьж буй.

4. ХӨРӨНГӨ ОРУУЛАХ ШАЛТГААН БА ЭРСДЭЛ

Богд банк бол Монголын отгон банк гэдэг утгаараа хөрөнгө нь бусад банкуудтай харьцуулахад мэдээж бага. Гэхдээ банкны хөрөнгөөс илүү цэвэр ашиг, технологи, алсын хараанд бид анхаарал хандуулах хэрэгтэй бөгөөд хөрөнгө оруулах гол шалтгаанууд нь:

Дижитал банк 5.0: Бид өдөр тутам дижитал банкны үйлчилгээг авч, гүйлгээ хийх, дансаа цэнэглэх үйлдлийг хийж байдаг. “Juniper” олон улсын судалгааны байгууллагаас дэлхийн дахинд дижитал банкны хэрэглэгчдийн тоо 2024 онд 3.6 тэрбумд хүрнэ хэмээн таамаглажээ. Манай улсын хувьд арилжааны банкууд нийт үйлчилгээнийхээ 40-50%-ийг дижитал хэлбэрээр хүргэж байгаа аж. Богд банкны хувьд өдөр тутмын хэрэгцээнд ашиглах супер апп бүтээх зорилготой. Харин бусад томоохон банкнуудын уламжлалт байсан том системийг тэр чигээр нь дижитал болгоно гэдэг өөрөө асар их зардал, цаг хугацаа шаардлагатай байх нь гарцаагүй.

Хурдтай өсөлт ба ашигт ажиллагаа: Богд банк шиг үүсгэн байгуулагдсан цагаасаа хойш жил бүр ашигтай ажиллаж мөн ашиг нь нэмэгдэж буй банк битгий хэл компаниуд ч тун ховор билээ.

Том, жижгийн ялгаа: Жижиг банк нь цаашид өргөжин тэлэх маш их нөөц, боломжтой байдгийн хэрээр таны хөрөнгө оруулалт ч тун боломжийн өгөөжтэй байх боломжтой юм. Харьцуулахад, том банк нь аль хэдийн өсөлтийн үеэ өнгөрөөж тогтвортой үедээ орсон байдаг.

Гэхдээ нөгөө талаас бид эрсдэлийг заавал анхаарах ёстой. Аливаа хөрөнгө оруулалт гэдэг заавал эрсдэл дагуулдаг учир, хөрөнгө оруулахын өмнө тэдгээрийг сайтар судлах нь чухал билээ.

Эрсдэлүүд

- Санхүүгийн салбарын тогтвортой бус байдал: Санхүүгийн салбар нь өөрөө ерөнхий эдийн засгийн нөхцөл байдалтай нягт уялдаатай байдаг билээ. Учир нь эдийн засаг удааширч, хүмүүсийн орлого тодорхой бус болоод эхэлбэл зээлийн эргэн төлөлтөд нөлөөлж, санхүүгийн салбарыг тогтворгүй болгож эхэлдэг.

- Банкны салбарын өрсөлдөөн: Манайд 11 банк, 531 ББСБ-ийн байгууллага үйл ажиллагаагаа явуулж байна. Үүний хэрээр хэн хэрэглэгчээ өөртөө урвуулж, асуудлыг нь уян хатнаар шийдэж өгч чадсан нь зах зээлд эзлэх хувиа ихэсгэж чадах билээ. Тиймээс цаг алдалгүй хямд, шинэлэг, хялбархан үйлчилгээг санал болгох гээд банк бүр л хичээж байна даа.

- Нэмэлтээр орж ирэх хөрөнгө оруулагчид тодорхой бус: Бодь Капитал Богд банкны 73%-ийг эзэмшиж буй. Харин шинэ хуулиаар цаашид ямар нэгэн этгээд банкны 20%-иас дээш эзэмшиж болохгүй. Тэгэхээр өөр томоохон хөрөнгө оруулагчид орж ирж таарах нь. Энэ нь эрх мэдлийн төвлөрлийг бууруулах сайн талтай ч хоорондоо зохицож ажиллах, менежментийн доголдол үүсэх, банкны үнэт зүйл, алсын хараа өөрчлөгдөх гэх мэт тодорхой бус эрсдэлүүдийг дагуулж болзошгүй.

- Төвлөрсөн бус санхүүгийн үйлчилгээ: Сүүлийн жилүүдэд технологийг ашиглан уламжлалт санхүүгийн үйлчилгээнүүдийг маш өртөг багатайгаар шийдэх болжээ. Үүний нэг тод илрэл бол криптовалют болоод байна. Нэг жишээ дурдахад, криптовалют уламжлалт банкны үйлчилгээ маш олон зуучлагч нарыг дамжиж, дамжлага бүр дээр шимтгэл төлдөг байсан асуудлыг шийдэж өгч эхэлсэн. Хамгийн ойлгомжтой нь гадаад мөнгөн гуйвуулгын жишээ ба та бид банкаар дамжуулж мөнгөө өөр орон руу шилжүүлэхэд 2-3 банк дамжиж, маш өндөр шимтгэл төлдөг бол криптовалютаар шилжүүлэг хийхэд энэхүү 2 асуудлыг шийдэж өгч буй. Үүнээс гадна банкны санал болгодог хадгаламж, зээлийн үйлчилгээг хүртэл санал болгоод эхэлсэн билээ. Энэ нь өөрөө банкны салбарын хувьд томоохон сорилт болоод байна.

5.ЭЦЭСТ НЬ

Банкнууд маань ийнхүү IPO хийж эхэллээ. Энэхүү жишгийг дэлгэрүүлж, хамгийн эхэнд нээлттэй банк болж буй Богд банканд баяр хүргэе. Хөрөнгийн зах зээл бол санхүүгийн салбарын томоохон тоглогч байх ёстой. Гэтэл манайд энэхүү зах зээл маань банкны салбараас 8 дахин бага ажээ. Томоохон орнуудад хөрөнгийн зах зээлийн үнэлгээ нь ДНБ-тэй тэнцүү байдаг бол манайд 2020 оны байдлаар 8%-ийг л эзэлж байна. Гэхдээ банкнууд маань зах дээр бүртгэгдэж эхэлбэл олон улсын жишигт хүрэх нь ээ. Үр дүнд нь хөрөнгийн захын хөрвөх чадвар сайжирч, хөрөнгө оруулагч бидний хувьд үр өгөөж нэмэгдэх нь гарцаагүй билээ.

NEWSLETTER

Хөрөнгө оруулалт, бизнесийн тоймыг 5 минутад

Таны шийдвэр гаргалтад зайлшгүй хэрэгтэй мэдээллийг агуулсан имэйл товхимлыг ажлын өдөр бүр, өглөө 07:00 цагт үнэгүй илгээнэ.

Сэтгэгдэл

Та сэтгэгдэл бичихдээ хууль зүйн болон ёс суртахууныг баримтална уу. Ёс бус сэтгэгдлийг админ устгах эрхтэй. Мэдээний сэтгэгдэлд lemonpress.mn хариуцлага хүлээхгүй.